MARKTVISIE

Turbulentie in oktober

Begin van een heftige storm in glas water?

Gepubliceerd door

Ostrica

Ostrica

- Ostrica

Datum:

12 december 2018

12 december 2018

- 12 december 2018

Delen:

Zeg eens eerlijk. Denkt u nog steeds dat beleggen met weinig tot geen risico gepaard gaat? Nee? De belastingdienst denkt van wel. Er is jarenlang 30% vermogensrendementsheffing berekend op basis van een fictief rendement dat is vastgesteld op 4%. Door belastingplichtigen is nu massaal bezwaar gemaakt tegen de vermogensrendementsheffing in 2014.

De aanname van 4% rendement op box 3 vermogen stamt nog uit de tijd dat je dat behaalde door je geld op de bank te zetten of staatsobligaties te kopen. Dat is al sinds de crisis van 2008 niet meer zo. In een verweerschrift, dat de Belastingdienst namens de staatssecretaris van Financiën Menno Snel naar de Hoge Raad heeft gestuurd, verdedigt de blauwe enveloppen brigade de hoogte van het fictieve rendement nu op een andere manier. Dat doet men door te beweren dat beleggen in hoofdfondsen en vastgoed zonder veel risico zou zijn. De vraag is niet alleen of ze het zelf geloven, maar vooral ook of de raad er in meegaat. En toevallig, bijna alsof het een boodschap is, daalde de AEX na publicatie van het verweerschrift in twee dagen met 4.62%. Zelfs de index is het er blijkbaar niet mee eens.

Werkbaar

Laten we eerst eens beginnen met de methode waarop men de vermogens belast, op basis van fictief rendement dus. Niet het werkelijke rendement. In de basis is het wel de enige werkbare methode. Het zou nogal een onderneming zijn om de circa 3 miljoen Nederlandse belastingplichtigen op werkelijke gerealiseerde rendementen te belasten. Dat zou in de praktijk betekenen dat van elke vorm van bezit het rendement moet worden becijferd. Denk daarbij naast rentevergoeding op spaargeld bijvoorbeeld ook aan rendementen op de beurs. En aan staatsobligaties. Eigenlijk moet je dan ook de waardestijging van een belegging zoals een postzegelverzameling, een klassieke auto en een (woon)huis belasten. Anders zou het oneerlijk zijn. Maar hoe werkt dat bij waardevermindering van een belegging? Krijg je dan ook belasting terug. Daarbij: is een (klassieke) auto een gebruiksvoorwerp of een belegging? En het huis dan? Moet je dan constant de waarde van dergelijke bezittingen laten taxeren en indiceren? Ondoenlijk.

Een fictief rendement van 4% veronderstellen op vermogen is echter veel te hoog. De spaarrente is vrijwel nul en ook op 10-jarige staatsobligaties is de rente slechts rond de 0.4% momenteel. Wie 4% rendement wil behalen kan dat niet zonder risico bewerkstelligen. Sinds 2017 wordt er met schijven gewerkt, waarbij er 2.87% rendement verondersteld wordt op vermogens tot 75000, 4.6% op vermogens tot grofweg een miljoen en zelfs 5.4% daarboven. Dit en volgend jaar zijn de percentages anders, maar nog altijd wordt er met ambitieuze gemiddelde rendementen gerekend. Als je geen of te weinig rendement maakt smelt het vermogen door de belasting langzaam weg. En dan hebben we het nog niet eens over inflatie gehad.

Gokken met uw pensioen

Moeten wij dan meer risico’s nemen indien ons vermogen hoger is? Vermogen dat in veel gevallen als pensioen moet dienen. Terwijl er voor de pensioenfondsen door hetzelfde ministerie een historisch lage rekenrente wordt gehanteerd. In de praktijk verliezen actieve beleggers in de overgrote meerderheid geld wanneer ze de markt proberen te timen, of gerichte keuzes proberen te maken. Dat geldt zelfs voor actieve professionele fondsbeheerders. Het is om die reden zo dat producten die indices volgen sterk in populariteit zijn gestegen de laatste jaren. Dit zogenaamde passief beleggen is echter ook niet zonder risico’s. Wanneer er een grote beweging komt kunnen zelfs de meest degelijke aandelen in waarde halveren.

Bescherming als basis voor rendement

Ostrica werkt met kwantitatieve modellen in combinatie met een actuele database aan fundamentele analyses. Zo worden de winnaars uit meer dan 17000 aandelen wereldwijd geselecteerd. Daarnaast zorgt de unieke beschermingsmethode ervoor dat grote averij wordt voorkomen. Wanneer onze kwantitatieve modellen een onrustige periode constateren, wordt de bescherming verhoogd. Zodra de kust weer veilig is, wordt de bescherming direct weer afgebouwd. De doelstelling is om bij dalingen slechts de helft van het verlies te maken van de brede markt, maar toch van 85% van stijgingen mee te profiteren. Op de lange termijn worden op die manier de benchmarks van passief beleggen verslagen, zonder meer risico te nemen. Minder zelfs.

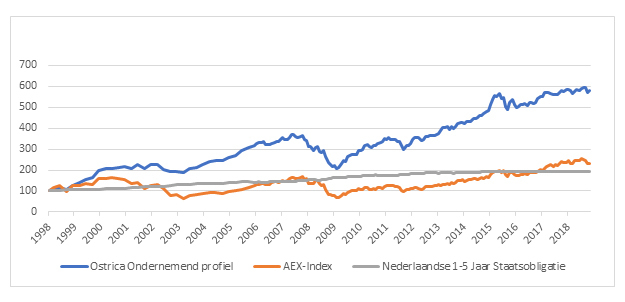

In onderstaande grafiek ziet u het verschil in totaal rendement over de afgelopen 20 jaar. De belegging in de AEX-index en staatsobligaties met een middellange looptijd zijn redelijk. Toch zou er weinig tot geen rendement over zijn gebleven na inflatie en vermogensrendementsheffing.

Het rendement van het Ondernemend profiel van Ostrica steekt daar sterk bij af. Merk ook op dat er een paar grootse dalingen hebben plaatsgevonden, met vele slapeloze nachten als gevolg. Precies daarom kiest Ostrica voor risicobeheersing als basis voor rendement. De rechter mag bepalen of de belastingdienst daar terecht anders over denkt, maar u weet inmiddels wel beter.

Bronnen: Ostrica, Bloomberg

Onze cijfers zijn GIPS compliant, zo weet u zeker dat wat wij communiceren gecontroleerd is door een onafhankelijke externe partij. Zowel bij de iShares Euro Stoxx 50 tracker en de iShares MSCI World tracker, als bij het Ostrica fonds zijn de weergegeven rendementen na kosten.

Disclaimer: De waarde van beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Rendementscijfers ten opzichte van de benchmark geven het resultaat van het beleggingsbeheer na aftrek van fondskosten. De fondsrendementen zijn inclusief herbelegging van dividend en zijn gebaseerd op de intrinsieke waardes en wisselkoersen op het moment van waardering van de benchmark.

Op de hoogte blijven?

Relevante blogs over marktontwikkelingen en achtergronden als eerste ontvangen? Meld u aan!